Ελλείψει διλήμματος διακυβέρνησης, τουλάχιστον όχι όπως στην πρώτη εκλογική αναμέτρηση, η πολιτική αντιπαράθεση μετατοπίζεται σε προγραμματικές διαφορές, με αυτή της φορολόγησης να αναδεικνύεται σε μείζονα λόγο επίθεσης της Ν.Δ κατά του ΠΑΣΟΚ -πρωτίστως γιατί με αυτό τον τρόπο επιχειρείται η ανακοπή τυχόν ροών από τον νικητή των εκλογών της 21ης Μαϊου προς το τρίτο κόμμα- και του ΣΥΡΙΖΑ.

Έτσι το κέντρο βάρος της προεκλογικής αντιπαράθεσης μετατοπίζεται από τον άξονα ΝΔ-ΣΥΡΙΖΑ στον άξονα ΝΔ-ΠΑΣΟΚ και η θεματική της κυριαρχείται από την φορολογική πολιτική. Ο ισχυρός επικοινωνιακός μηχανισμός της ΝΔ επιχειρεί, πρώτον, να ταυτίσει τις προγραμματικές θέσεις ΠΑΣΟΚ και ΣΥΡΙΖΑ (που, όμως, δεν ταυτίζονται), δεύτερο να χρεώσει και στα δύο κόμματα πρόθεση υπέρ-φορολόγησης των μεσαίων στρωμάτων και, τρίτο, να επαναφέρει τη θεωρία των trickle-down economics. Το θετικό είναι ότι, αυτήν τη φορά, γίνεται συζήτηση για ένα πραγματικό και κρίσιμο θέμα πολιτικής. Το αρνητικό είναι ότι στον επικοινωνιακό θόρυβο που παράγεται χάνεται η ευκρίνεια των προγραμματικών διαφορών και συχνά τραυματίζεται και η κοινή λογική.

Επί του θέματος έχουν ενδιαφέρον πέντε επισημάνσεις από την ανάλυση του KREPORT -για να ξέρουμε περί τίνος γίνεται η συζήτηση:

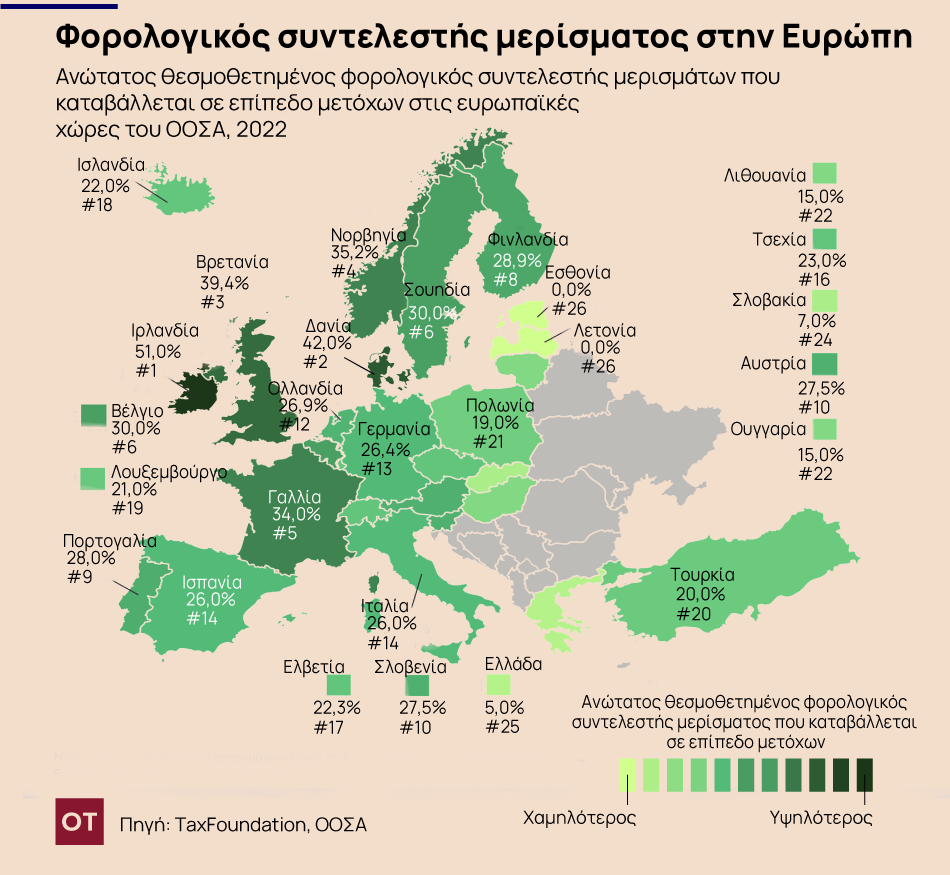

Τα μερίσματα: Ο φορολογικός συντελεστής 5% στα μερίσματα, δηλαδή στα διανεμόμενα κέρδη, ήταν 15% έως την άνοιξη 2019, τον μείωσε στο 10% η κυβέρνηση ΣΥΡΙΖΑ και στο 5% η κυβέρνηση της ΝΔ. Έτσι, είναι ο δεύτερος χαμηλότερος στις χώρες του ΟΟΣΑ, χαμηλότερος είναι μόνο ο συντελεστής στη Λετονία –είναι μηδενικός. Τα έσοδα από αυτόν τον φόρο αυξήθηκαν από 159 το 2019 σε 280 εκατ. το 2021, όχι επειδή μειώθηκε ο συντελεστής, αλλά επειδή αυξήθηκαν πολλαπλάσια τα κέρδη, λόγω οικονομικής ανάκαμψης.

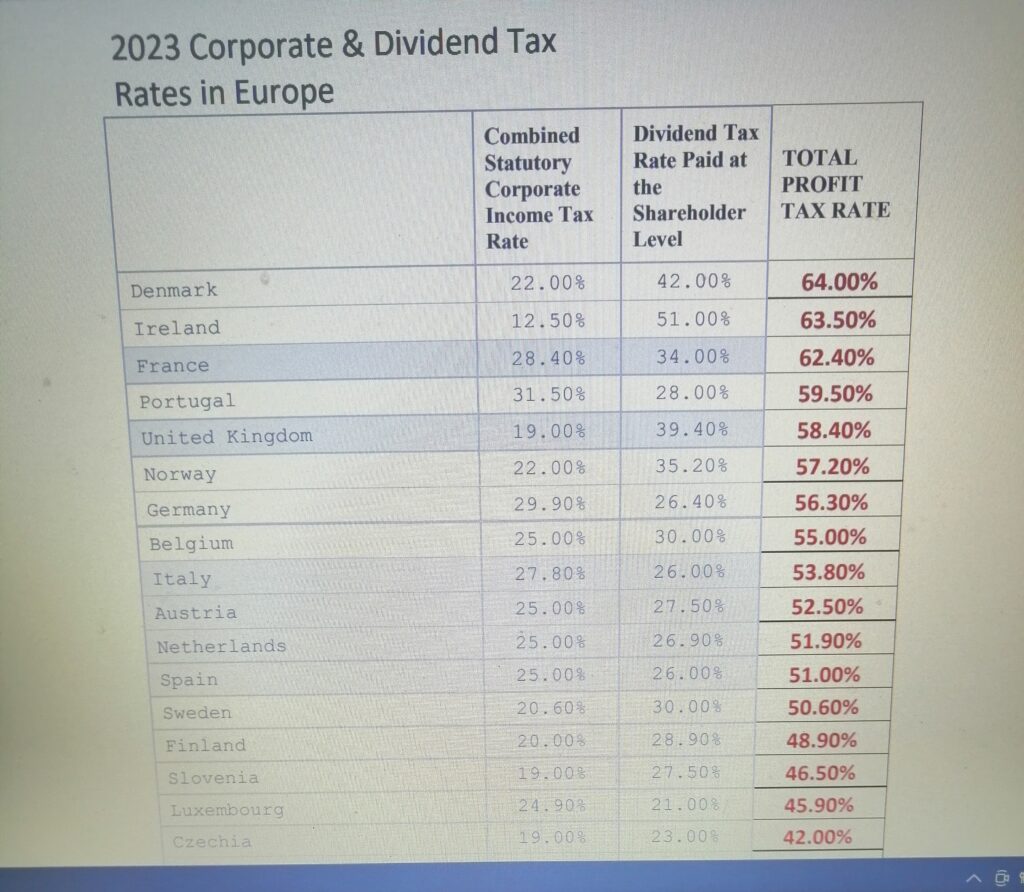

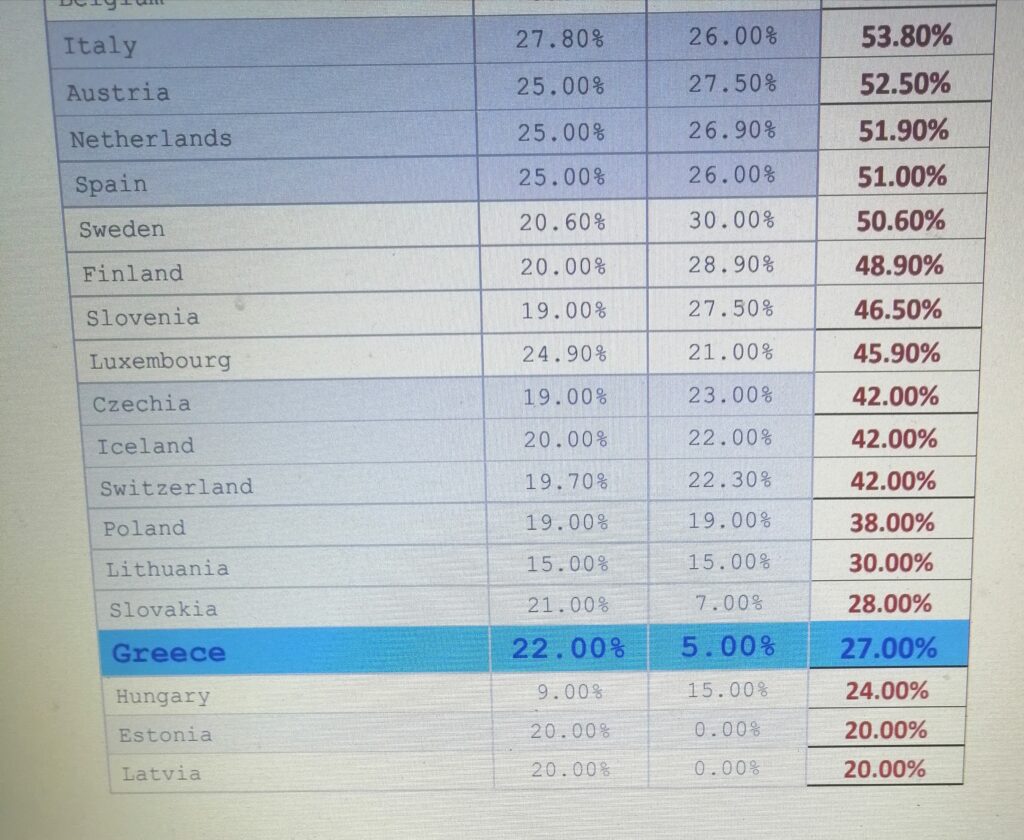

Συνολικά: Με κριτήριο τη συνολική φορολογία των κερδών, διανεμόμενων και μη, η Ελλάδα είναι 4η από το τέλος στον ΟΟΣΑ –μικρότερη είναι η φορολογία σε Εσθονία, Ουγγαρία και Λετονία μόνο. Σύμφωνα με τον ΟΟΣΑ, ο μεσοσταθμικός συντελεστής της φορολογίας των κερδών είναι 59% στη Νότια Κορέα, 57% στην Ιρλανδία, 55% στον Καναδά και στη Δανία, 51% στη Γαλλία, 50% στην Πορτογαλία, 48% στη Γερμανία και μόνο 25,9% στην Ελλάδα.

Ο πλούτος: Αν κριτήριο ήταν η ενίσχυση των επιχειρήσεων, θα μειωνόταν ίσως η φορολογία των μη διανεμομένων κερδών –που είναι ελαφρά κάτω από τις άλλες χώρες του ΟΟΣΑ. Η μείωση του συντελεστή μερισμάτων δεν ενισχύει τις επιχειρήσεις αλλά τους εισοδηματίες. Πόσο; Τα μερίσματα φορολογούνται 5% καθ’ ημάς ενώ στην Ιρλανδία με 51%, στη Ν. Κορέα με 44%, στη Δανία με 42%, στη Βρετανία και στον Καναδά με 39% κοκ. Ο ξένος, πχ Ιρλανδός επενδυτής, στην Ελλάδα, δεν απαλλάσσεται από τον φόρο, θα πληρώνει επιπλέον διαφορά στην πατρίδα του, αφού εκεί η φορολογία είναι υψηλότερη.

Η εργασία: Η χαμηλή φορολόγηση θα είχε λογική αν ίσχυε γενικά. Ισχύει μόνο για τα κέρδη. Αντιθέτως, το εισόδημα από μισθωτή εργασία φορολογείται με 28% πάνω από 20.000, με 36% πάνω από 30.000 και με 44% πάνω από 40.000 ευρώ -μάλιστα, στα αλήθεια, η επιβάρυνση είναι πολύ μεγαλύτερη, γιατί η μισθωτή εργασία επιβαρύνεται επιπλέον με υπέρογκες ασφαλιστικές εισφορές, που δεν ισχύουν για ελεύθερους επαγγελματίες και εισοδηματίες μερισμάτων.

Προτάσεις ΟΟΣΑ-Πισαρρίδη: Σε τελευταία έκθεσή του για την Ελλάδα, ο ΟΟΣΑ τάσσεται υπέρ αύξησης της πολύ χαμηλής φορολογίας των μερισμάτων στη χώρα μας, ως ότι αυτό θα οδηγούσε στη μείωση των επιβαρύνσεων της μεσαίας τάξης, εδώ. Η Έκθεση Πισαρρίδη προτείνει να φορολογούνται όλα τα εισοδήματα, ανεξάρτητα από την πηγή προέλευσής τους (κέρδη, νοίκια, εργασία) σε ενιαία φορολογική κλίματα: Με ίδιο συντελεστή να φορολογούνται ίσα εισοδήματα.

Πόσο φορολογούνται τα κέρδη στην Ευρώπη; Με μια ματιά, οι φορολογικοί συντελεστές μη διανεμόμενων, διανεμόμενων (μερισμάτων) και συνολικά των εταιρικών κερδών ανά χώρα

Οι συστάσεις του ΟΟΣΑ για τα μερίσματα που δεν αναφέρει η Ν.Δ

Οι χαμηλοί συντελεστές στα μερίσματα και η φορολογική συμμόρφωση των

αυτοαπασχολουμένων βρίσκονται στο επίκεντρο των φορολογικών

συστάσεων του ΟΟΣΑ, όπω αναφέρει παλαιότερο ρεπορτάζ της “Καθημερινής”.

Συγκεκριμένα, οι χαμηλοί συντελεστές στα μερίσματα και η φορολογική συμμόρφωση

των αυτοαπασχολουμένων (εμμέσως το “αυτογκόλ” του Γ. Κατρούγκαλου αποτελεί πρόταση και του διεθνούς οργανισμού…) βρίσκονται στο επίκεντρο των φορολογικών

συστάσεων του ΟΟΣΑ. Όπως τονίζεται στην έκθεση του οργανισμού, η

χώρα μας έχει από τους μικρότερους συντελεστές στα μερίσματα μεταξύ

των χωρών του ΟΟΣΑ και μία ενδεχόμενη αύξησή τους θα μπορούσε να

οδηγήσει στη μείωση των επιβαρύνσεων της μεσαίας τάξης, η οποία ενώ

σήκωσε το βάρος της δημοσιονομικής προσαρμογής τα χρόνια της

κρίσης, στην τελευταία μεταρρύθμιση του 2019 είχε τα λιγότερα οφέλη,

ενώ αντίθετα οι ελεύθεροι επαγγελματίες ήταν στους κερδισμένους

καθώς οι επιβαρύνσεις τους περιορίσθηκαν αισθητά.

Τα κέρδη που εγκρίθηκαν και διανεμήθηκαν μετά τον Ιανουάριο του

2020 φορολογούνταν με συντελεστή 5% από 10% που ήταν μέχρι και το

2019 και 15% ένα χρόνο νωρίτερα. Παράλληλα, ο συντελεστής

φορολόγησης των εισοδημάτων των επιχειρήσεων έχει μειωθεί από το

28% που ήταν το 2019 στο 22% σήμερα. Μέχρι και το 2019 η Ελλάδα

είχε από τους υψηλότερους συντελεστές φορολόγησης για τις

επιχειρήσεις στην Ε.Ε. και στα διανεμόμενα κέρδη. Πλέον, ο

συντελεστής στη φορολογία έχει περιορισθεί αν και οι γειτονικές χώρες

φορολογούν τα κέρδη με συντελεστές 9%-10%.

Στα μερίσματα, Βουλγαρία, Ρουμανία, Σλοβενία και Ελλάδα έχουν τον

ίδιο συντελεστή (5%), ενώ πολλές χώρες όπως για παράδειγμα η Γαλλία,

η Σλοβακία και η Κύπρος δεν επιβάλλουν φόρο κατά τη διανομή. Από

την άλλη πλευρά η Ισπανία, το Λουξεμβούργο, η Πορτογαλία

φορολογούν τα μερίσματα με συντελεστή 15%, ενώ Αυστρία, Γερμανία,

Βέλγιο και Ιταλία με συντελεστές που κυμαίνονται μεταξύ 25%-30%.

Σχετικά με την αντιπαράθεση Ν.Δ-ΠΑΣΟΚ το KREPORT φιλοξένησε άρθρο-ανάλυση του πρώην υπουργού Οικονομικών Νίκου Χριστοδουλάκη

Τις τελευταίες μέρες η ΝΔ έχει σηκώσει πολύ κουρνιαχτό για να ανακόψει την δυναμική του ΠΑΣΟΚ και προσπαθεί να αποδείξει ότι ετοιμάζει μια φοροεπιδρομή που θα πλήξει την μεσαία τάξη – όπως θεωρεί ότι έκανε και ο ΣΥΡΙΖΑ. Η κριτική αυτή είναι κακόβουλη, πρόχειρη και ξένη με την πραγματικότητα – και εξηγώ αμέσως γιατί:

Κάθε κόμμα εστιάζει σε κάποια φορολογική πολιτική που πιστεύει ή θεωρεί κατάλληλη και την εφαρμόζει για να ικανοποιήσει τους στόχους που έχει υιοθετήσει. Η φορολογική πολιτική του ΣΥΡΙΖΑ ήταν εξαιρετικά επιβαρυντική για τους ελεύθερους επαγγελματίες. Η ΝΔ έχει εστιάσει στην μείωση της φορολογίας των υψηλών κυρίως εισοδημάτων και κερδών, την απαλλαγή της φορολογίας στις μεταβιβάσεις μεγάλης περιουσίας στα τέκνα των πολύ πλουσίων και πρακτικά στην εξάλειψη της φορολογίας μερισμάτων ανεξαρτήτως ύψους.

Δεν νοιάστηκε όμως καθόλου για την ντε φάκτο υπερφορολόγηση των φτωχών νοικοκυριών μέσω του ΦΠΑ που επιβάλλεται πλέον στις διογκωμένες τιμές των καυσίμων και των βασικών αγαθών λόγω της ακρίβειας. Έτσι, το 2022 τα έσοδα ΦΠΑ εκτοξεύτηκαν κατά 3 δισεκ. ευρώ παραπάνω από τα προσδοκώμενα. Η κυβέρνηση θα μπορούσε να τα ελαττώσει, μειώνοντας τους συντελεστές. Τα κράτησε όμως για να φτιάξει διάφορα επιδόματα ως δέλεαρ στους ψηφοφόρους, με άμεση εκλογική στόχευση.

Στο ΠΑΣΟΚ ακολουθούμε μια προσέγγιση διαφορετική και από τον ΣΥΡΙΖΑ και από την ΝΔ. Με το πρόγραμμα μας εστιάζουμε μόνο στα πολύ πλούσια στρώματα και προτείνουμε μια ήπια φορολογική μεταβολή τόσο για να χρηματοδοτήσουμε κοινωνικές πολιτικές όσο και για να σηματοδοτήσουμε μια προσπάθεια μείωσης των ανισοτήτων. Τα τρία φορολογικά μέτρα που προτείνουμε στο ΠΑΣΟΚ είναι τα εξής:

(α) Κλιμακωτή φορολογία μερισμάτων: Το σημερινό επίπεδο του 5% είναι απελπιστικά χαμηλό και κρύβει μια στοχευμένη πολιτική υπέρ των μεγάλων μερισματούχων. Η δική μας πρόταση είναι μια κλιμακωτή φορολόγηση με 5%, 10% και 15%, τα οποία είναι εύλογα στο ευρωπαϊκό πλαίσιο. Έχουμε τον χαμηλότερο συντελεστή φορολογίας μερισμάτων μετά τη Βουλγαρία, τη Λετονία και την Εσθονία. Σε όλες τις άλλες χώρες είναι πολύ υψηλότερα. Τον Ιανουάριο 2023 είχε έρθει ο ΟΟΣΑ και συνέστησε στην ελληνική κυβέρνηση να αυξήσει τη φορολογία μερισμάτων ώστε να αυξηθούν τα έσοδα και να της μείνει δημοσιονομικός χώρος για να ελαφρύνει τη φορολογία της μεσαίας τάξης.

Υπάρχει το επιχείρημα πως αν αυξηθεί ο συντελεστής φορολόγησης μερισμάτων, οι εταιρείες δήθεν θα μεταφέρουν τις έδρες τους σε άλλες χώρες. Δεν πρόκειται να γίνει αυτό. Η Ιρλανδία – την οποία τόσο πολύ λατρεύουν και αγαπούν οι νεοφιλελεύθεροι έχει συντελεστή φορολογίας μερισμάτων 51%. Γιατί το κάνει αυτό; Μα για να μην παίρνουν πολλά μερίσματα και να μένουν τα κέρδη μέσα στην επιχείρηση, να επενδύονται και να προάγουν ακόμη περισσότερο την ανάπτυξη. Έτσι, το μέτρο αυτό το οποίο προτείνουμε, είναι όχι μόνο ένα πιο δίκαιο φορολογικό μέτρο αλλά συντελεί επίσης στη μεγαλύτερη συσσώρευση επενδύσεων γιατί ρήμαξαν και αυτές την περίοδο των μνημονίων.

(β) Γονικές παροχές: Προτείνουμε χαμηλότερα όρια αφορολόγητης μεταβίβασης γιατί είναι αδιανόητο περιουσίες ακόμη και 4,8 εκατ. ευρώ να κληρονομούνται χωρίς να καταβάλλεται ούτε ένα ευρώ φόρος. Αυτό το ποσό προκύπτει όταν το όριο των 800.000 ευρώ πολλαπλασιάζεται επί έξι (2 γονείς, 2 παππούδες κι άλλοι 2 παππούδες που επίσης μπορούν να κάνουν μεταβίβαση). Άρα, 6 άτομα μπορούν να μεταβιβάσουν σε έναν τυχερό βλαστό μιας υπερπλούσιας οικογένειας 4,8 εκατ. ευρώ. Τι σημαίνει αυτό πρακτικά; Ότι η μεγάλη ανισότητα πλούτου αναπαράγεται και μεταβιβάζεται στην επόμενη γενιά αφορολόγητη.

(γ) Φορολογία στα ουρανοκατέβατα υπερκέρδη: Αυτό το οποίο λέμε, δεν είναι η φορολογία γενικά των μεγάλων επιχειρήσεων. Είναι η έκτακτη φορολογία των ουρανοκατέβατων κερδών τα οποία έκαναν οι ενεργειακές επιχειρήσεις λόγω της κρίσης και την οποία υποσχέθηκε ότι θα κάνει και η κυβέρνηση και μάλιστα με φορολογικό συντελεστή 90%. Όμως απ’ ότι διαβάζω (KReport, 30/5/2023), ξέχασε να συμπληρώσει το έγγραφο αυτό ο απελθών υπουργός Ενέργειας, με αποτέλεσμα το μέτρο να είναι στον αέρα. Θα έφερνε έσοδα και θα ήταν μια κίνηση μεγαλύτερης δικαιοσύνης και εξισορρόπησης μπροστά στη μεγάλη επιβάρυνση, την οποία δέχονται τα νοικοκυριά.

Τέλος, φρόνιμο θα ήταν να ακούσουμε τον κώδωνα κινδύνου για την πορεία της ελληνικής οικονομίας.

Για τα επόμενα χρόνια μας προειδοποιούν και η Ευρωπαϊκή Ένωση αλλά και άλλοι οργανισμοί ότι θα έχουμε χαμηλότερη ανάπτυξη απ’ ότι νομίζουμε, ενδεχομένως κάτω από 2% ετησίως. Δεύτερον, θα υπάρχουν δημοσιονομικοί περιορισμοί που θα εμποδίζουν την άκριτη επέκταση των δαπανών του προϋπολογισμού. Και, τρίτον, η καλή μας η κυβέρνηση δέχτηκε – δεν ξέρω πώς και γιατί το έκανε – να παράγει πολύ υψηλά πρωτογενή πλεονάσματα, τα οποία θέλουν φυσικά μια σφιχτή πολιτική. Υπό την επίδραση και των τριών αυτών παραγόντων, κατά πάσα πιθανότητα η γαλαντόμα πολιτική που άσκησε με τα επιδόματα τα τελευταία τρία χρόνια, δεν θα μπορεί να συνεχιστεί, με συνέπεια οι ανισότητες να μην αμβλύνονται ούτε μόνιμα αλλά ούτε και ευκαιριακά, όπως πρόχειρα έκανε μέχρι τώρα. Χρειάζονται λοιπόν μονιμότερες δράσεις για τους πολλούς και όχι πλέον για τους λίγους.