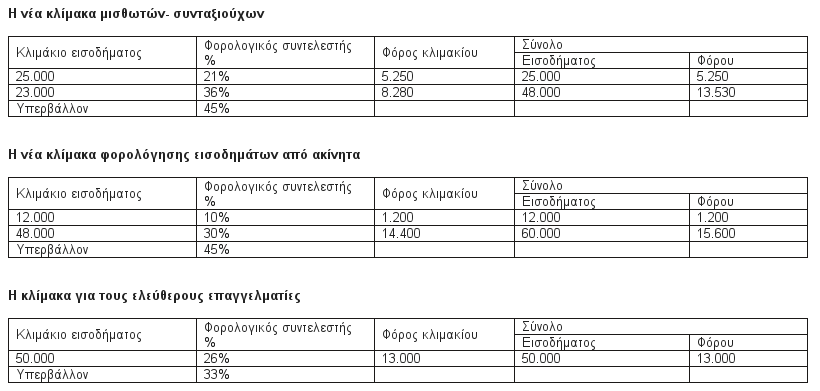

Την επόμενη εβδομάδα οδεύει για τα κόμματα το τελικό προσχέδιο του νέου φορολογικού και όπως προκύπτει από τις περίπου 150 σελίδες του, επιβεβαιώνονται όλες οι έως τώρα πληροφορίες του αναφορικά με τη νέα κλίμακα. Ειδικότερα, σύμφωνα με πληροφορίες, η νέα κλίμακα θα έχει μόλις 3 κλιμάκια και δεν θα προβλέπει αφορολόγητο…

Συν τοις άλλοις, ο ανώτατος συντελεστής 45% θα εφαρμόζεται από τις 48.000 ευρώ και πάνω, ενώ για τη μη επιστρεφόμενη έκπτωση φόρου που θα καλύπτει εισοδήματα έως 43.000 ευρώ, θα απαιτούνται αποδείξεις στο 25% του εισοδήματος!

Συγκεκριμένα, ο φόρος που προκύπτει με βάση τη νέα κλίμακα της μειώνεται ως εξής:

- Για εισόδημα μέχρι 18.000 ευρώ κατά 1.950 ευρώ. Εφόσον ο φόρος που προκύπτει είναι μικρότερος των 1.950 ευρώ το ποσό μείωσης περιορίζεται στο ποσό του φόρου.

- Για εισόδημα πάνω από 18.000 έως και 29.000 ευρώ το ποσό μείωσης περιορίζεται κατά 50 ευρώ ανά 1.000 ευρώ εισοδήματος

- Για εισόδημα άνω των 29.000 ευρώ το ποσό μείωσης περιορίζεται κατά 100 ευρώ ανά 1.000 ευρώ εισοδήματος.

Προκειμένου να διατηρηθεί ακέραιο το ποσό της μείωσης ο φορολογούμενος απαιτείται να προσκομίσει αποδείξεις για δαπάνες αγοράς αγαθών και λήψης υπηρεσιών, τις οποίες πραγματοποιεί ο ίδιος, η σύζυγος του και τα τέκνα που τους βαρύνουν. Στις πιο πάνω δαπάνες δεν περιλαμβάνονται ιατρικής και νοσοκομειακής περίθαλψής, η καταβαλλόμενη διατροφή και οι δωρεές, οι δαπάνες για την απόκτηση περιουσιακών στοιχείων, οι δαπάνες ύδρευσης, αποχέτευσης, ηλεκτρισμού και τηλεπικοινωνιών γενικά, καθώς και οι δαπάνες εισιτηρίων κάθε είδους μεταφορικών μέσων.

Το ποσό των αποδείξεων δαπανών, που απαιτείται να προσκομισθούν, ορίζεται 25% του μέχρι 42.000 ευρώ δηλούμενου και φορολογούμενου ατομικού εισοδήματος. Οι δαπάνες που έχουν πραγματοποιηθεί υπολογίζονται αθροιστικά και για τους δύο συζύγους μόνον εφόσον έχουν περιληφθεί στην εμπρόθεσμη δήλωση και επιμερίζονται μεταξύ των συζύγων ανάλογα με το δηλούμενο και φορολογούμενο σύμφωνα με την κλίμακα της παραγράφου αυτή ατομικό εισόδημα της εμπρόθεσμης δήλωσής τους. Αν το ποσό των προσκομιζόμενων αποδείξεων δαπανών υπολείπεται του απαιτούμενου ποσού, επί της διαφοράς επιβάλλεται φόρος με το συντελεστή του πρώτου κλιμακίου της κλίμακας, δηλαδή με 21% αντί 10% που ίσχυε έως τώρα!!!

Με το νέο Φορολογικό μπαίνει τέλος και στις φοροαπαλλαγές, πλην ελαχίστων εξαιρέσεων. Συγκεκριμένα, το ποσό του φόρου που προκύπτει μειώνεται κατά 10% για κάθε καταβαλλόμενη από τις ακόλουθες δαπάνες:

- Των εξόδων ιατρικής και νοσοκομειακής περίθαλψης του φορολογουμένου και των λοιπών προσώπων που τον βαρύνουν κατά το μέρος που δεν καλύπτονται από ασφαλιστικά ταμεία ή/και ασφαλιστικές εταιρείες. Το ποσό της μείωσης δεν μπορεί να υπερβεί τις 3.000 ευρώ.

- Το ποσό της διατροφής που καταβάλλεται από τον έναν σύζυγο στον άλλο, του οποίου αποτελεί φορολογητέο εισόδημα και επιδικάστηκε ή συμφωνήθηκε με συμβολαιογραφική πράξη.

- Των ποσών που καταβάλλονται από τον φορολογούμενο λόγω δωρεάς στο Δημόσιο, τους Οργανισμούς Τοπικής Αυτοδιοίκησης, κοινωφελή ιδρύματα κ.λ.π.

Εξαιρετικά, το ποσό του φόρου που προκύπτει μειώνεται κατά 200 ευρώ, για τον ίδιο φορολογούμενο και για καθένα από τα πρόσωπα που συνοικούν με αυτόν ή τον βαρύνουν, εφόσον παρουσιάζουν βαριά αναπηρία, είναι τυφλοί, νεφροπαθείς, ανάπηροι ή θύματα πολέμου.

Κάντε κλικ στους πίνακες για μεγέθυνση

Πηγή: Ο κύβος ερρίφθη – Αυτό είναι το νέο Φορολογικό [Αναλυτικοί πίνακες] | iefimerida.gr http://www.iefimerida.gr/node/78142#ixzz2D7inrG00